Spanish

SpanishCon Florentino Pérez a la cabeza, se plantea una alternativa privada a la UEFA. ...

“Nunca he visto tanto runrún en torno al fútbol como en los últimos días, tras el anuncio de la SuperLiga Europea de Fútbol”, explica Andrea Sartori. Su palabra no es la de un mero aficionado al deporte rey, sino la de uno de los principales expertos en el análisis económico del balompié.

El analista de KPMG recalca que “las motivaciones y los detalles que han empujado a los clubes fundadores a dar el paso y anunciar esta nueva competición no son algo nuevo: llevan mucho tiempo encima de la mesa. Sin embargo, es evidente que lo que se proponen son cambios de un enorme calado, que sacuden por completo las estructuras que tiene hoy la industria futbolística”.

¿Cómo es posible que la Champions League haya dejado de ser el vehículo adecuado para canalizar el futbol de élite del Viejo Continente? Sartori recuerda que, durante los últimos años, los principales equipos han desplazado su modelo de negocio hacia el mundo de los medios y el entretenimiento, convirtiendo lo que antes eran escuadras locales en marcas globales con fans en todo el mundo. “La transformación del mercado ha favorecido una mayor concentración. Si analizamos los veinte últimos años de la Champions League, solo tres equipos que no juegan en las ligas de los cinco principales mercados futbolísticos europeos (España, Reino Unido, Alemania, Italia y Francia) han alcanzado las semifinales y solo uno (el Oporto) ha llegado a ganar el trofeo, en la edición de 2004”, recalca.

Por lo tanto, la idea de una liga impulsada por los doce grandes equipos que han suscrito el lanzamiento de partida no es tan rompedora. En la práctica, solo podría generar un “efecto exclusión” del 3,75%, a la vista de la evidencia de las dos décadas pasadas, aunque no hay que olvidar que la SuperLiga propuesta abarcará a ocho equipos más, con cinco clubes invitados de acuerdo con su desempeño en las respecticas ligas locales.

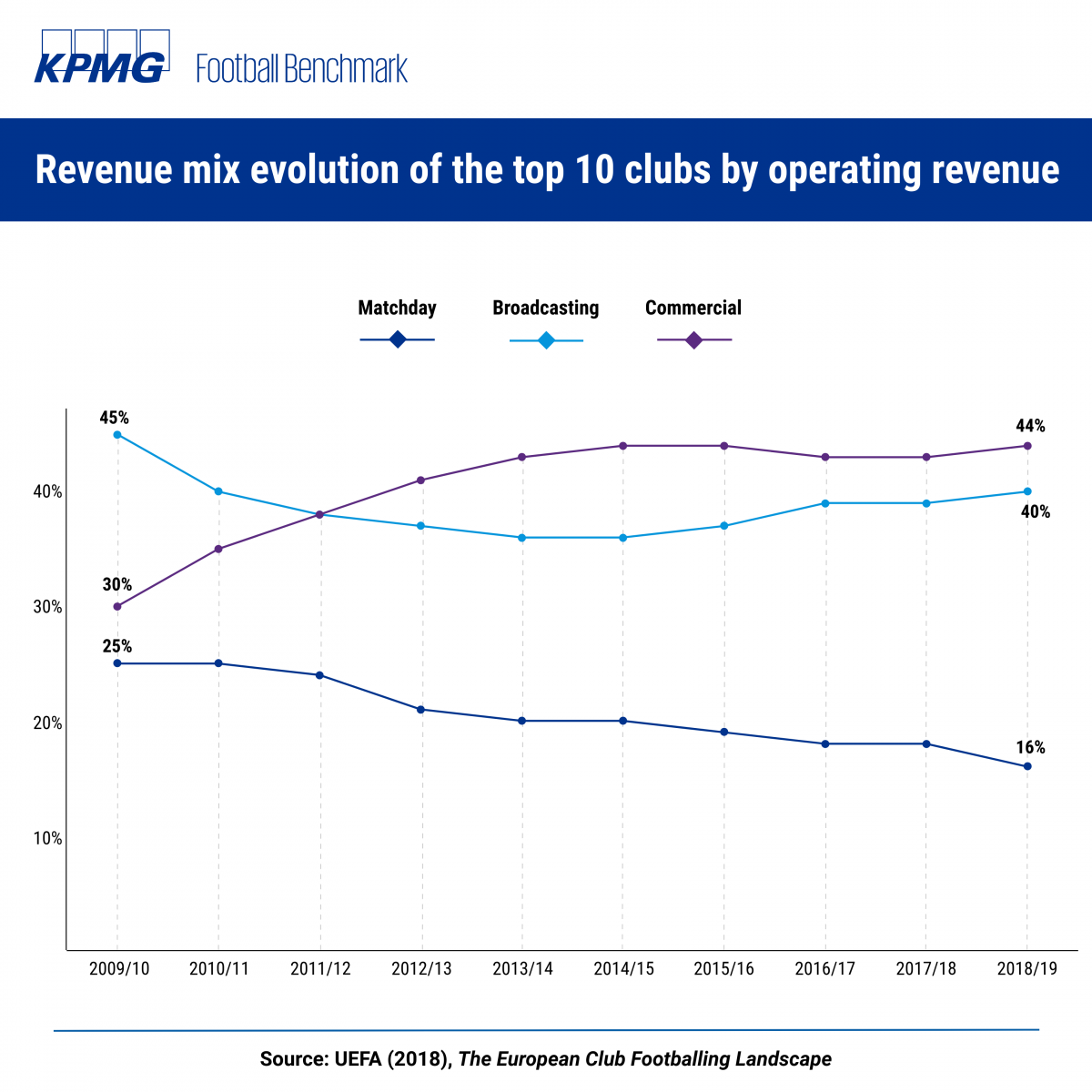

Para entender mejor lo que está pasando, debemos repasar cómo ha cambiado el mix de ingresos de los diez mayores equipos europeos. En 2009/2010, la TV aportaba el 45% de su facturación, pero ese porcentaje no solo no ha crecido lo suficiente durante la última década, sino que ha caído al 40%. En cambio, los impulsores de la SuperLiga creen que una competición mejor diseñada generaría entre tres y cuatro veces más recursos.

Por otro lado, los ingresos comerciales, que en 2009/2010 suponían el 30% de la facturación de los principales equipos, han crecido hasta el 44%, confirmando que el creciente atractivo de los clubes europeos no se ha traducido en la suficiente generación de caja. De nuevo, las cifras respaldan la necesidad de un cambio.

En cambio, la venta de entradas y la facturación que generan los estadios refleja una caída del 25% al 16% entre las temporadas 2009/2010 y 2018/2019. Esto explica que algunos equipos como el Real Madrid CF hayan asumido grandes planes de transformación de sus estadios, puesto que solo de esa forma se puede revertir la tendencia decreciente de dicha fuente de ingresos.

Hay otro problema encima de la mesa: los jugadores de élite disputan en torno a 70 partidos por temporada, con un calendario muy intensivo, escaso tiempo de descanso y una plaga de lesiones que mina la capacidad de desplegar a los mejores competidores de forma reiterada. La UEFA no ha tomado medidas limitantes y esto también ha sentado mal a los equipos que ahora dan el paso.

También es importante recalcar que, en la medida en que los clubes no son capaces de sobrevivir con sus propios recursos, el fútbol termina derivándose hacia un mercado en el que las inyecciones de capital no tienen por qué obedecer a los éxitos deportivos. Así lo atestigua la emergencia del Chelsea, el Manchester City o el PSG, tres equipos cuya relevancia a nivel continental es inseparable de la entrada de grandes magnates en su propiedad. En este sentido, se ha producido una inflación de costes que desplaza el centro de gravedad del balompié europeo hacia equipos con menos legado y solera y merma la competitividad de las escuadras tradicionales.

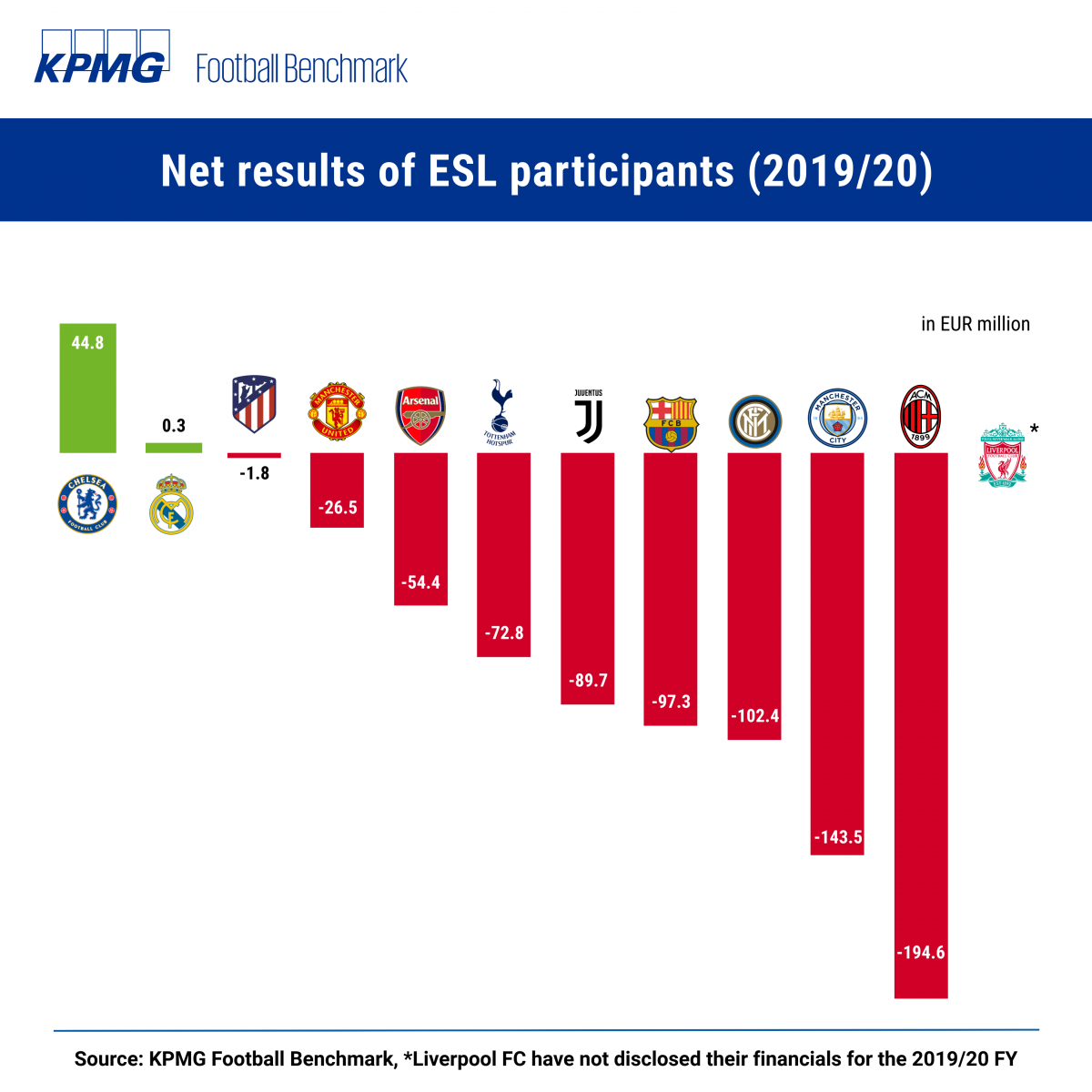

La pandemia del covid-19 también ha supuesto un durísimo golpe a las finanzas de los equipos que se han involucrado en la SuperLiga. El Chelsea ganó 44,8 millones en la temporada 2019/20 y el Real Madrid CF salvó el año con 300.000 euros de beneficio, pero a partir de ahí todo son pérdidas: 1,8 millones el Atlético, -26,5 millones el United, -54,4 millones el Arsenal, -72,8 millones el Tottenham, -89,7 millones la Juventudes, -97,3 millones el FC Barcelona, -102,4 millones el Inter de Milán, -143,5 millones el Manchester City, -194,6 millones el AC Milán… KPMG no dispone de cifras para el Liverpool, pero también en su caso se estiman pérdidas abultadas.

La clave, en adelante, estará en la capacidad de la UEFA de adaptarse al nuevo modelo y de la fuerza que exhiban los doce equipos fundadores a la hora de llevar la SuperLiga a buen puerto. Puede evitarse la fractura si las autoridades dialogan y entienden a los equipos implicados, pero todo apunta a que veremos un pulso similar al que vivió el baloncesto hace dos décadas y que, en última instancia, se resolvió a favor de los equipos que dieron el paso de “privatizar” lo que hoy es la EuroLiga.

Relacionado

Análisis de KPMG

El valor de los “cracks” del fútbol europeo ha caído un 11%Fuentes Navarro • 13.04.2021.

Análisis de KPMG

El valor de los “cracks” del fútbol europeo ha caído un 11%Fuentes Navarro • 13.04.2021.